广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-15 15:15:04

借道大智慧重组未果,独立IPO进展缓慢,多次谋求上市的湘财证券能否依靠“新湖系”的资产腾挪圆了A股梦?

近日,哈高科发布了重组草案,拟作价106亿元收购湘财证券99.7%的股权。此次重组若能顺利完成,哈高科将成为湘财证券的控股股东。然而根据现有法规,哈高科许多财务“硬指标”都不符合作为综合类券商控股股东的条件,公司给出的解释理由也与有关规定相左,这一难题该如何应对?

百亿重组遇法条难题

资料显示,2019年7月2日,哈高科发布了《发行股份购买资产并募集配套资金暨关联交易预案》,拟通过发行股份的方式收购湘财证券,交易价格定在100亿元-140亿元的区间。

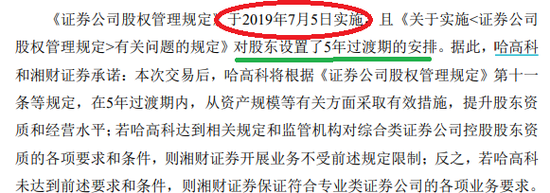

就在哈高科发布收购预案的3天后,证监会公布了《证券公司股权管理规定》,并自7月5日起施行。

《证券公司股权管理规定》第十一条规定,证券公司从事的业务具有显著杠杆性质,且多项业务之间存在交叉风险的,证券公司的控股股东应满足总资产不低于 500 亿元人民币,净资产不低于 200 亿元人民币等要求。

2019年7月6日,证监会有关负责人就《证券公司股权管理规定》有关问题答记者问时,将从事的业务具有显著杠杆性质且多项业务之间存在交叉风险的证券公司称综合类证券公司;将从事常规传统证券业务(如证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营等)的证券公司称专业类证券公司。

也就是说,综合类证券公司的控股股东应满足总资产不低于 500 亿元人民币,净资产不低于 200 亿元人民币等要求。

资料显示,湘财证券属于综合类证券公司。早在1999年10月8 日,证监会出具了《关于核准湘财证券有限责任公司增资扩股并作为综合类证券公司的批复》,湘财证跻身综合类证券公司之列。而根据哈高科对上交所问询的回复,湘财证券也被作为综合类券商看待(见下文)。

收购草案显示,此次重组完成后,哈高科将持有湘财证券99.7%的股权,成为后者控股股东。然而根据《证券公司股权管理规定》第十一条之规定,哈高科或不具备综合类券商控股股东的资质。财报显示,哈高科最近五年的总资产都在15亿元人民币以下,净资产都在10亿元人民币以下,与上述规定不符。

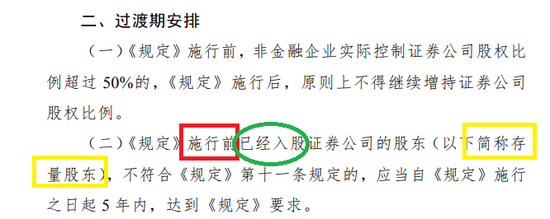

不过,哈高科认为自己具备综合类券商控股股东的资质。2019年8月13日,哈高科在回复上交所问询的公告中称:《证券公司股权管理规定》于2019年7月5日实施,且《关于实施<证券公司股权管理规定>有关问题的规定》对股东设置了5年过渡期的安排。据此,哈高科和湘财证券承诺:本次交易后,哈高科将根据《证券公司股权管理规定》第十一条等规定,在5年过渡期内,从资产规模等有关方面采取有效措施,提升股东资质和经营水平。

值得一提的是,“5年过渡期要求”是监管部门对《证券公司股权管理规定》施行前已经入股综合类证券公司股东(下称“存量股东”)的要求。从哈高科回复上交所的问询可知,公司已经把自己当做存量股东,把湘财证券作为综合类证券公司。

但事实上,哈高科很难称得上是“存量股东”。因为2019年7月5日新规施行前,哈高科并没有入股湘财证券,截至到2020年1月10日都没有完成对湘财证券的收购。

以上分析可知,湘财证券属于综合类证券公司,而哈高科既不符合综合类券商控股股东的相关资质,又不属于“存量股东”。此次重组,哈高科该如何应对法条上的难题?

实务中,有关“存量股东”等规定不大可能成为此次重组的实质障碍,因为此次重组完成后,湘财证券现控股股东—新湖控股,将变成哈高科的控股股东,也就变成湘财证券的间接控股股东。此次重组,本质上是“新湖系”的一次资产腾挪,重组后,哈高科和湘财证券的实际控制人都不会发生变化。

收入大起大落 业务结构待优化

根据重组草案和湘财证券在三板挂牌期间的年报可知,湘财证券的业绩有“靠行情吃饭”的痕迹。

2014-2018年、2019年上半年,湘财证券分别实现营业收入20.12 亿元、30.28 亿元、16.09亿元 、13.48亿元、 9.89亿元和7.23亿元,同比分别增长142.24 %、50.53 %、-46.86 %、-16.21%、-26.86%和 27.05%;分别实现归母净利润7.9 亿元、12.12亿元、4.22 亿元、4.30 亿元、0.72 亿元和2.72 亿元,同比分别增长505.65 %、53.55%、-65.19 %、1.88 %、-83.25%和134.32 %。

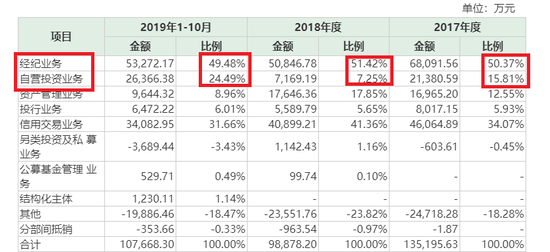

不难发现,湘财证券的业绩波动较大,这与公司的业务结构密切相关。在最近三个报告期内,经纪业务和自营业务合计实现的收入占公司总收入的六成左右,其中经纪业务收入占五成,两种业务都带有典型的“靠行情吃饭”的特征。

因此,若要改善业绩波动的状况,湘财证券须优化现有的业务结构。同时,在交易佣金率长期下行的环境下,经纪业务占半边天的湘财证券也要迅速转型。多名业内人士认为,经纪业务亟待向财富管理转型,转变传统通道佣金收入的盈利模式。

净资本规模连降

优化业务结构不仅是改善业绩的途径,更是面对激烈竞争的必然要求。

2019年11月,证监会提出打造“航母级头部证券公司”的计划,未来行业集中度将会进一步提升,马太效应将会更加显著。同时,外资进入国内券商的步伐也在加快。目前野村东方国际证券、摩根大通证券新设控股券商已获准开业。

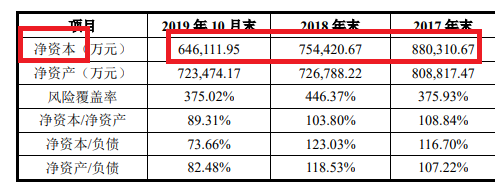

面对激烈的行业竞争,作为中小券商的湘财证券必然要提升核心竞争力和影响力。不过,2017年以来,湘财证券的核心财务指标—净资本—有递减的趋势。

重组草案显示,2017年、2018年和2018年1-10月,湘财证券的净资本分别为88.03亿元、75.44亿元和64.61亿元。根据中国证券业协会公布的数据,2017 年、2018 年湘财证券净资本分别位列第49位、第52 位。

公司解释称,湘财证券净资本及排名下降主要是由于2018年行情不好,行业业绩整体下降等原因所致。此次重组若能顺利完成,湘财证券则实现了曲线上市,届时融资渠道拓宽将有利于增加公司净资本。

营业执照公示信息

营业执照公示信息