广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-15 15:13:23

1月8日消息,据市场消息,麦当劳中国最大股东中信股份近日计划转让所持部分股份。具体而言,中信股份计划转让麦当劳中国22%股份,转让底价为21.71亿元人民币,另外包括一笔附加债务,购买方需为此笔股权支付的总价至少为36.98亿元人民币。中信股份为何要转让,原因几何?

据北京产权交易所1月8日在官网正式披露,Starry Dream Investments Limited拟以21.72亿元人民币的底价转让Fast Food Holdings Limited 42.31%股权。其中,Fast Food Holdings Limited由中信股份旗下主体(即Starry Dream Investments Limited)和中信资本主体(即CCP Fast Food Holdings Limited)各自持有61.54%和38.46%的股权。

也就是说,本次交易主体中信股份日前持股麦当劳中国32%股权,本次转让22%股权。转让完成后中信股份将继续持有麦当劳中国10%的股份。

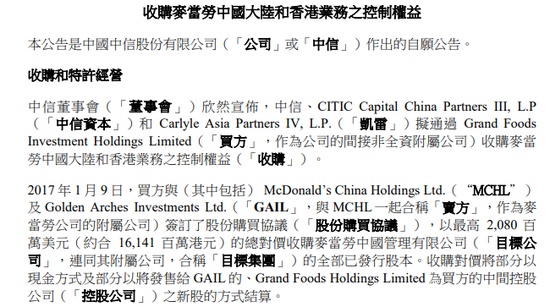

2017年1月9日,中信股份(00267.HK)发布公告称,中信股份、中信资本以及凯雷投资集团以最高161.41亿港元的总对价收购麦当劳中国管理有限公司的全部已发行股本,从而获得麦当劳中国大陆和香港地区20年的经营权。

交易完成后,Fast Food Holdings Limited、凯雷和GAIL(此为麦当劳的附属公司)分别持有52%、28%和20%股权,交割完成后,麦当劳中国也顺势成为中信股份的间接非全资附属公司。

截至2019年9月30日的一年里,麦当劳全球在全球新增741家门店,其中中国市场新增363家。此前,麦当劳中国也曾制定目标,从2018年起,未来五年销售额年均增长率保持在两位数,并预计到2022年底,中国内地的麦当劳餐厅将从2500家增加至4500家,开设新餐厅的速度将从2017年每年约250家逐步提升至2022年每年约500家。

既然麦当劳中国扩张迅速,销售额也有望持续保持两位数,那么短短3年后,中信股份为何突然转让麦当劳中国大部分股权?

北京产权交易所此次股权转让公告则显示,2018年,FastFoodHoldingsLimited营收为247.8亿港元,净利润为11.5亿港元。截至2019年11月30日,去年前11个月实现营收243.9亿港元、净利润8.6亿港元。从公司也可以发现,公司营收增长迅速,这与公司在中国区大幅扩张分不开,但是在门店扩张的背后,公司前11个月只实现净利8.6亿港元,这较2018年的11.5亿下滑明显。

中泰国际策略分析师颜招骏表示,应该只是财务原因,Fast Food Holdings Limited在2018年度则净利11.5亿元,中信与中信资本占52%,相当于5.98亿,占2018年集团750亿净利润只有0.79%。根据交易条件显示,若成功转让,麦当劳中国将会把股东借款15.26亿元支付给中信股份,本次出售完成后,中信将获得37亿现金,强化资产负债表。

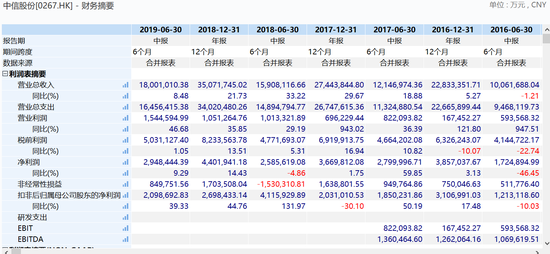

新浪财经查询发现,截至2019年中期,中信股份无论是营收还是净利增速都大幅放缓,其中,中信股份营收增长8.48%,净利增长9.29%。而公司资产负债率高达90%,如果获得37亿的现金流将大幅改善公司资产负债结构。

林达控股金融科技部执行董事林子俊表示,相信中信股份在麦当劳中国是赚钱的,并无特殊原因。他分析指出,可能是集团认为麦当劳的回报率比不上其他项目的回报,所以减持一部分。当然也有可能是内部对于快餐行业未来的判断。

那么本次中信股份转让22%股权,到底赚钱了吗?赚了多少?

中信股份本次以21.72亿元(折合24.34亿港元)低价出售所持22%麦当劳中国股权,加上麦当劳中国欠中信股份的16.93亿借款,本次买方需要支付对价36.98亿人民币,折合41.43亿港元。

而2017年1月9日,公司公告显示,中信股份、中信资本以及凯雷投资集团以最高161.41亿港元的总对价收购麦当劳中国管理有限公司的全部已发行股本。而中信系持股52%,对应价款为83.93亿港元,而中信股份对应价款为51.65亿港元,此次22%股权对应当初价款为35.51亿港元。

也就是说,本次中信股份41.43亿港元转让22%股权,3年盈利16.7%,年均增长率只有5.3%(备注:本文以底价计算,不计分红及其它费用,仅从资产增值角度考虑)。林子俊表示,若按照摊销债务来计算,中信股份本次回报率约6.4%,这个回报率是非常低的,适当减持也能在其它项目上提高回报率。(上市公司研究院 文/金石)

营业执照公示信息

营业执照公示信息